Prispevki in intervjuji

Prehod z LIBOR z vidika transfernih cen

21. 12. 2021

Medbančne obrestne mere ("IBOR"), vključno z londonsko medbančno obrestno mero ("LIBOR"), evrsko medbančno obrestno mero ("EURIBOR") in povprečjem indeksa transakcij čez noč v eurih ("EONIA"), so dobro znane in jih davčni strokovnjaki po vsem svetu uporabljajo kot splošno sprejete referenčne obrestne mere. Predstavljajo splošno sprejeto referenčna vrednost za povprečno obrestno mero, po kateri skupina bank lahko pridobi nezavarovano financiranje za določeno obdobje v številnih valutah, kot so GBP, USD, EUR, CHF in JPY. LIBOR in drugi IBOR-ji se po vsem svetu uporabljajo za določanje cen številnih vrst finančnih produktov, vključno s posojili, obveznicami, izvedenimi finančnimi instrumenti in hipotekami.

Vendar se bo na področju IBOR kmalu marsikaj spremenilo, saj se bodo nekatere od teh referenčnih obrestnih mer prenehale uporabljati, druge pa bodo spremenjene. Večino jih bodo nadomestile "netvegane obrestne mere", znane tudi kot "skoraj netvegane obrestne mere" (v angleščini: Risk-Free-Rates, "RFR"), in druge alternativne obrestne mere. RFR temeljijo predvsem na aktivnih in likvidnih osnovnih trgih, zato veljajo za bolj zanesljive. Z drugimi besedami, RFR bodo običajno temeljile na tehtanem povprečju dejanskih transakcij namesto na oceni, ki jo poda vsaka od bank, ki zagotavlja podatke.

Kako je prišlo do te točke?

Leta 2012 se je sprožil val kritik zaradi domnevnega manipuliranja z LIBOR s strani različnih bank, kar je povzročilo kazni regulatorjev v višini več milijard dolarjev in spodbudilo vrsto reform v postopku določanja LIBOR.

Leta 2014 je Odbor za finančno stabilnost ("FSB") priporočil LIBOR reformo in njegovo zamenjavo z RFR, ki bi temeljila na aktivnih in likvidnejših trgih posojil čez noč.

Nekateri finančni organi so izjavili, da IBOR, ki naj bi odražal trende na medbančnem posojilnem trgu, ni več natančen ali likviden. Andrew Bailey (guverner angleške centralne banke) je julija 2020 v zvezi z LIBOR izjavil: "Zaradi nizke ravni osnovne dejavnosti je občutljiv in bolj dovzeten za likvidnostne in ojačitvene učinke na finančnih trgih".[1]

5. marca 2021 je organ za finančno poslovanje ("FCA") (regulator v Združenem kraljestvu) potrdil, da od naslednjih datumov dalje noben upravljalec referenčnih vrednosti ne bo več zagotavljal LIBOR vrednosti za vse valute ali pa te ne bodo več reprezentativne:

- 31. decembra 2021 za britanski funt, evro, švicarski frank in japonski jen ter enotedenske in dvomesečne nastavitve za ameriški dolar; in

- 30. junija 2023 za preostale nastavitve za ameriški dolar, tj. 1-mesečno, 3-mesečno, 6-mesečno in 12-mesečno.[2]

V skladu s tem je tudi Evropska unija (EU) sprejela ukrepe v tej smeri. EU je sprejela novo Uredbo o referenčnih vrednostih 2016/2011 ("BMR"), ki ureja referenčne vrednosti, ki se uporabljajo pri finančnih instrumentih in finančnih pogodbah ali za merjenje uspešnosti investicijskih skladov. V skladu z novo uredbo BMR se lahko po 1. januarju 2020 v novih pogodbah uporabljajo samo skladne referenčne vrednosti, ki jih zagotovijo registrirani ali pooblaščeni skrbniki.

Institucije EU so se naknadno dogovorile, da bodo ponudnikom kritičnih referenčnih vrednosti (vključno z LIBOR in EURIBOR) odobrile dve dodatni leti do 31. decembra 2021 za uskladitev z novim BMR.

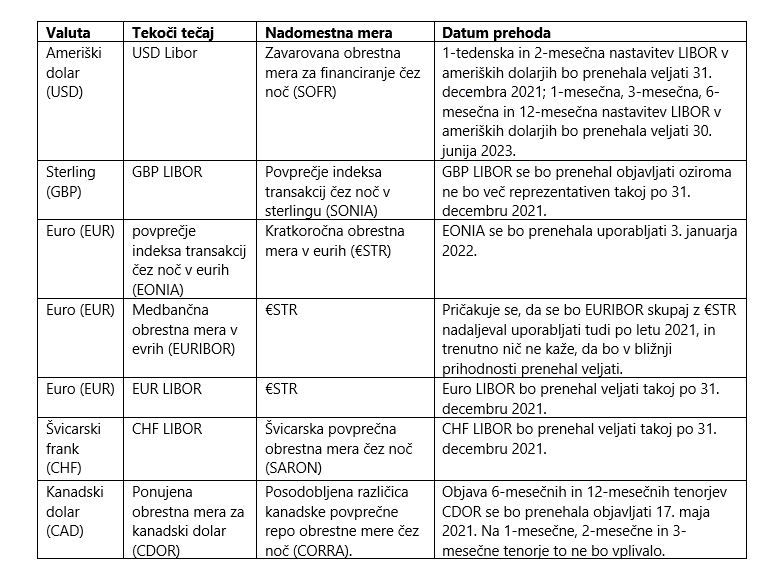

Katere so nove referenčne vrednosti?

Nove stopnje[3] na katere se davčni strokovnjaki lahko zanašajo, so naslednje:

Kakšne bodo davčne posledice in posledice določanja transfernih cen zaradi prehoda?

Poleg novih referenčnih vrednosti, ki jih je treba uporabiti v različnih študijah transfernih cen, morajo davčni strokovnjaki in podjetja upoštevati že obstoječe ureditve in ustrezno ukrepati.

- Finančne storitve

Upoštevati je treba vse obstoječe finančne sporazume in jih prilagoditi novim primerjalnim analizam. Finančne produkte, ki se prodajajo strankam, in/ali instrumente za varovanje pred tveganji ter dogovore o financiranju, ki se izrecno sklicujejo na IBOR, bi bilo treba precej spremeniti. Poleg tega bi morali biti novi finančni dogovori skladni z novimi referenčnimi vrednostmi, zato bi morali vsi pravni in davčni oddelki ustrezno prilagoditi obstoječe pogodbe.

- Medpodjetniški sporazumi

Nekateri medpodjetniški sporazumi imajo rezervne klavzule za primere prenehanja uporabe LIBOR. Kljub temu bi morala podjetja ustrezno spremeniti obstoječe sporazume.

- Pogodbe o združevanju denarnih sredstev

Posebno pozornost je treba nameniti sporazumom o združevanju denarnih sredstev, sklenjenih v multinacionalkah. Prenehanje uporabe LIBOR bo vplivalo na notranje banke, ki za skupino izvajajo varovanje pred tveganji, saj se LIBOR pogosto uporablja kot referenčna obrestna mera v pogodbah o varovanju pred tveganji. Zato je treba sporazume spremeniti v skladu z novimi referenčnimi obrestnimi merami, davčni strokovnjak pa mora oceniti, kakšen vpliv bo imela sprememba na financiranje znotraj skupine.

- Tržno načelo

Uporabi tržnega načela pri finančnih transakcijah bi bilo treba posvetiti posebno pozornost. V skladu s OECD smernicami za transferne cene pri finančnih transakcijah iz februarja 2020 se zlasti pri posojilih skladnost s tržnim načelom ugotavlja ob upoštevanju glavnice posojila, zapadlosti posojila, načrta odplačevanja, narave ali namena posojila (poslovni kredit, združitev/prevzem, hipoteka itd.), stopnje nadrejenosti in podrejenosti, geografske lokacije posojilojemalca, valute, predloženega zavarovanja, prisotnosti in kakovosti morebitnega jamstva ter tega, ali je obrestna mera fiksna ali spremenljiva. Zagotovo se bodo spremenili osnovno tveganje, plačilni tokovi itd., ko se bodo obrestne mere LIBOR v pogodbi nadomestile z RFR, To je treba upoštevati pri analizi primerljivosti in pogosto bo treba opraviti prilagoditve primerljivosti, če primerljive transakcije med nepovezanimi osebami temeljijo na LIBOR, testirana transakcija pa na RFR.

Zaključek

Konec LIBOR zagotovo predstavlja novo obdobje za izvajanje primerjalnih analiz za namene transfernih cen. Za številne multinacionalke bo to imelo pomembne davčne posledice v zvezi s pogodbami in dokumentacijo o transfernih cenah. Zato je treba izvajanje novih netveganih obrestnih mer načrtovati pravočasno ob upoštevanju njihovih značilnosti.

(2) https://www.fca.org.uk/news/press-releases/announcements-end-libor